免税事業者のインボイス制度の登録手続き

2021.09.30

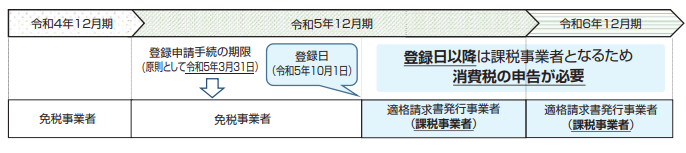

免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合

適格請求書等保存方式(いわゆるインボイス制度)における適格請求書発行事業者となるための登録申請書の受付が、令和3年10月1日より開始される。インボイス制度が導入される令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに登録申請書の提出が必要だ。課税事業者でなければ、登録を受けることができない。

免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要があるが、登録日が令和5年10月1日の属する課税期間中である場合は、消費税課税事業者選択届出書を提出しなくても登録を受けることが可能である(経過措置)。

経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について消費税の申告が必要となる。

免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要があるが、登録日が令和5年10月1日の属する課税期間中である場合は、消費税課税事業者選択届出書を提出しなくても登録を受けることが可能である(経過措置)。

経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、登録日から課税事業者となり、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について消費税の申告が必要となる。

【個人事業者や12月決算の法人が、令和5年10月1日から登録を受ける場合】

出典:

国税庁「適格請求書等保存方式の概要」

免税事業者が上記課税期間以外の課税期間中に登録を受ける場合

この経過措置の適用を受けない課税期間に登録を受ける場合については、原則どおり消費税課税事業者選択届出書を提出し、課税事業者となる必要がある(原則として、消費税課税事業者選択届出書を提出した課税期間の翌課税期間から課税事業者となる)。

なお、免税事業者が課税事業者となることを選択した課税期間の初日から登録を受けようとする場合は、その課税期間の初日の前日から起算して1月前の日までに、登録申請書を提出しなければならない。

適格請求書発行事業者になると、基準期間の課税売上高が1,000万円以下となっても免税事業者とならず、登録の効力が失われない限り、消費税の申告が必要となるので注意されたい。

適格請求書発行事業者の登録を受けるかどうかは事業者の任意である。取引相手の属性、事務負担等を考慮のうえ、慎重に判断されたい。

なお、免税事業者が課税事業者となることを選択した課税期間の初日から登録を受けようとする場合は、その課税期間の初日の前日から起算して1月前の日までに、登録申請書を提出しなければならない。

適格請求書発行事業者になると、基準期間の課税売上高が1,000万円以下となっても免税事業者とならず、登録の効力が失われない限り、消費税の申告が必要となるので注意されたい。

適格請求書発行事業者の登録を受けるかどうかは事業者の任意である。取引相手の属性、事務負担等を考慮のうえ、慎重に判断されたい。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf