成年年齢引下げに伴う贈与税・相続税の改正

2022.05.12

贈与税、相続税での年齢引下げの影響は7項目

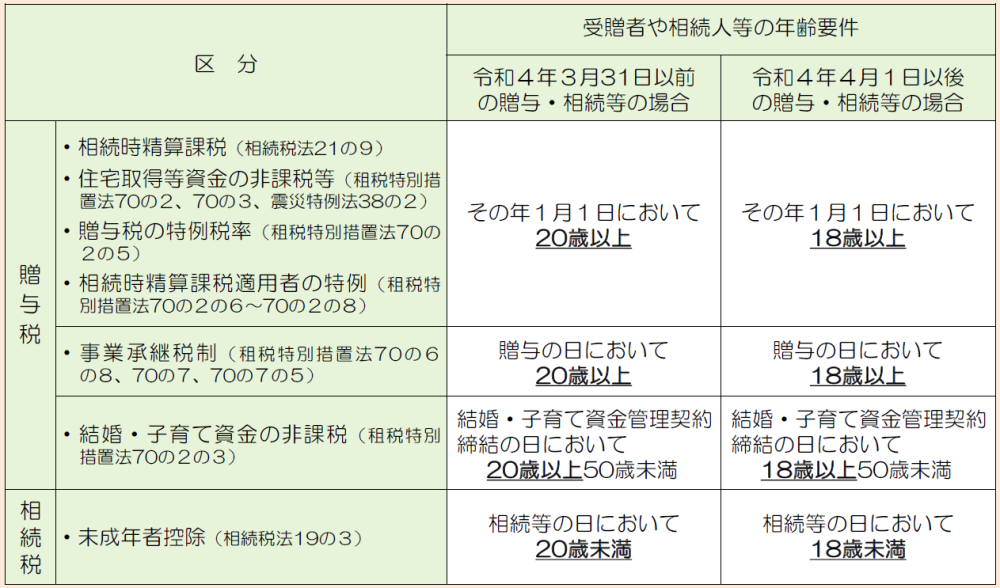

民法の改正により、令和4年4月1日から、成年年齢が20歳から18歳に引き下げられることとなった。これに伴い、贈与税・相続税の規定における20歳を基準とする要件について、18歳に引き下げる税制改正が行われている。

それを一覧にまとめたものが、下記の表となる。

それを一覧にまとめたものが、下記の表となる。

年齢引下げ要件のポイントは、「贈与、相続等の時期」と「年齢の判定時点」

それぞれの税制において、20歳以上であった年齢要件が18歳以上に引き下げられているが、改正のポイントは2つある。

1つは、贈与、相続等の時期である。令和4年3月31日までと4月1日以降で適用関係が異なる。

例えば、令和4年3月に父親から18歳の子供に現金を贈与した場合、その贈与については相続時精算課税の適用を受けることができない。年齢引下げの改正が適用されるのは、4月1日以降となるためである。

もう1つは、年齢の判定時点である。事業承継税制や結婚子育て資金の非課税、未成年者控除においては、それぞれ「贈与の日」「契約締結の日」「相続等の日」とされている一方、相続時精算課税、住宅取得等資金の非課税等、贈与税の特別税率、相続時精算課税適用者の特例については、判定時点が「その年1月1日」とされているため、注意が必要となる。

例えば、令和4年4月に父親から18歳の子供に現金を贈与した場合、その子供の誕生日によって、適用関係が異なることとなる。誕生日が12月であれば、令和4年1月1日には既に18歳となっており、相続時精算課税が適用できるが、誕生日が2月であれば、令和4年1月1日時点においては17歳であり、相続時精算課税は適用不可となる。

1つは、贈与、相続等の時期である。令和4年3月31日までと4月1日以降で適用関係が異なる。

例えば、令和4年3月に父親から18歳の子供に現金を贈与した場合、その贈与については相続時精算課税の適用を受けることができない。年齢引下げの改正が適用されるのは、4月1日以降となるためである。

もう1つは、年齢の判定時点である。事業承継税制や結婚子育て資金の非課税、未成年者控除においては、それぞれ「贈与の日」「契約締結の日」「相続等の日」とされている一方、相続時精算課税、住宅取得等資金の非課税等、贈与税の特別税率、相続時精算課税適用者の特例については、判定時点が「その年1月1日」とされているため、注意が必要となる。

例えば、令和4年4月に父親から18歳の子供に現金を贈与した場合、その子供の誕生日によって、適用関係が異なることとなる。誕生日が12月であれば、令和4年1月1日には既に18歳となっており、相続時精算課税が適用できるが、誕生日が2月であれば、令和4年1月1日時点においては17歳であり、相続時精算課税は適用不可となる。

村田 直(むらた・ただし)

マネーコンシェルジュ税理士法人

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf