令和4年分の年末調整事務について

2022.10.20

令和4年分年末調整の主な改正事項

源泉所得税関係

令和4年分の年末調整は令和3年分から比べて大きな改正点はない。ただし、今まで国税庁より送付されていた分厚いパンフレット(年末調整のしかた、給与所得の源泉徴収票等の法定調書の作成と提出の手引き、源泉徴収税額表)に代わり、年末調整手続きの概要を案内した4ページほどのリーフレットが送付されることになる。年末調整についての詳細な情報については、国税庁ホームページの「年末調整がよくわかるページ」を参照する必要がある。

法定調書関係

・

給与支払報告書の提出枚数が2枚から1枚に

これまで従業員の「給与支払報告書」を関係市区町村へ2枚提出することになっていたが、令和5年1月1日以降提出分から「給与支払報告書」の提出する枚数は1枚となる。

これまで従業員の「給与支払報告書」を関係市区町村へ2枚提出することになっていたが、令和5年1月1日以降提出分から「給与支払報告書」の提出する枚数は1枚となる。

・

退職所得の改正について

令和4年1月1日から、役員等以外の者としての勤続年数が5年以下である者に対する退職手当等(短期退職手当等)について、退職所得の金額の計算方法が改正された。短期退職手当等に係る退職所得の計算においては、収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分の金額については「2分の1課税」を適用しないこととなった。短期退職手当等に関する源泉徴収税額の計算方法や、「退職所得の源泉徴収票・特別徴収票」の作成に注意が必要である。

令和4年1月1日から、役員等以外の者としての勤続年数が5年以下である者に対する退職手当等(短期退職手当等)について、退職所得の金額の計算方法が改正された。短期退職手当等に係る退職所得の計算においては、収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分の金額については「2分の1課税」を適用しないこととなった。短期退職手当等に関する源泉徴収税額の計算方法や、「退職所得の源泉徴収票・特別徴収票」の作成に注意が必要である。

令和5年1月からの主な改正

以下、令和5年1月以降の給与計算に影響する事項である。

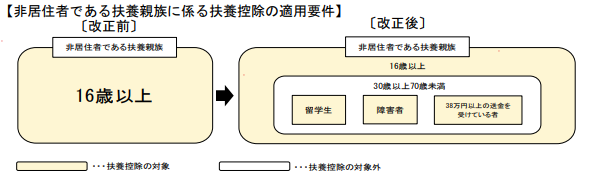

非居住者に係る扶養控除

令和5年1月以降は、扶養控除の対象となる非居住者である扶養親族は、次に掲げる者となる。

令和5年1月以降は、扶養控除の対象となる非居住者である扶養親族は、次に掲げる者となる。

(1)

16歳以上30歳未満の者

(2)

70歳以上の者

(3)

30歳以上70歳未満の者のうち(イ)留学により国内に住所及び居所を有しなくなった者、(ロ)障害者又は(ハ)扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を 38 万円以上受けている者

出典:国税庁「令和4年分 年末調整についてのお知らせ」

上記(3)(イ)の「30歳以上70歳未満の者のうち留学により国内に住所及び居所を有しなくなった者」について扶養控除の適用を受けようとする従業員から提出を受ける扶養控除等申告書には、従来の親族関係書類に加えて「留学ビザ等書類」の添付が必要となるので注意が必要である。

給与所得者の扶養控除等(異動)申告書

「令和5年分 給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」欄に、「退職手当等を有する配偶者・扶養親族」等を記載する欄が追加された。

「令和5年分 給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」欄に、「退職手当等を有する配偶者・扶養親族」等を記載する欄が追加された。

令和5年分の源泉徴収税額表

令和5年分の「源泉徴収税額表」の税額については、令和4年分から変更なし。

令和4年年末調整の手続きの際に、「令和5年分 給与所得者の扶養控除等(異動)申告書」も従業員から受理することになるが、特に非居住者に係る扶養控除の要件の変更については、毎月の源泉徴収税額に影響する重要事項である。年末調整の事務連絡の際に、従業員に周知されたい。

令和5年分の「源泉徴収税額表」の税額については、令和4年分から変更なし。

令和4年年末調整の手続きの際に、「令和5年分 給与所得者の扶養控除等(異動)申告書」も従業員から受理することになるが、特に非居住者に係る扶養控除の要件の変更については、毎月の源泉徴収税額に影響する重要事項である。年末調整の事務連絡の際に、従業員に周知されたい。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf