副業収入(雑所得)に係る通達改正について

2022.11.10

国税庁、パブコメに対する意見踏まえ、路線変更

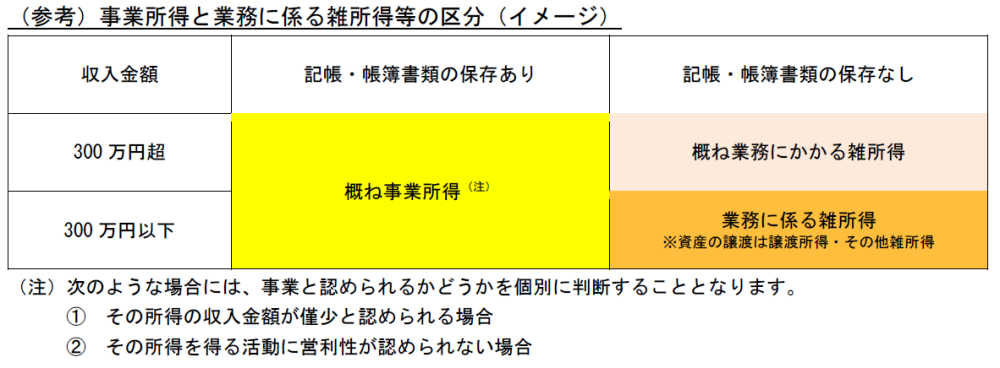

国税庁は、令和4年10月7日に、副業収入等にかかる所得税基本通達の改正について公表した。当初の改正案では、その収入金額が300万円以下の場合には雑所得に該当する旨が示されていたが、パブリックコメントの結果、7,000件を超える意見が寄せられたことなどを踏まえ、最終的には、収入金額が300万円以下であっても、記帳・帳簿書類の保存がある場合には、概ね事業所得として取り扱うという内容になった。

ただし、事業所得と認められるかどうかは、あくまでその所得を得るための活動が、社会通念上事業と称するに至る程度で行われているかどうかで判定される。

ただし、事業所得と認められるかどうかは、あくまでその所得を得るための活動が、社会通念上事業と称するに至る程度で行われているかどうかで判定される。

背景には、副業収入の“節税スキーム”利用が関係

この通達が改正となった背景には、社会における副業収入の増加、それに伴う事業所得としての申告の増加があったものと思われる。事業所得として申告することにより、副業収入の赤字を給与所得等と損益通算することができ、一種の節税スキームとして機能することになる。

事業所得と業務に係る雑所得の区分については、「営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費やした精神的・肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位、生活状況」などに基づき、社会通念で判定することが原則だが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に、社会通念での判定において、事業所得に区分される場合が多いと考えられる。

他方で、その所得に係る取引を帳簿に記録していない場合や記録していても保存していない場合には、一般的に、営利性、継続性、企画遂行性を有しているとは認め難く、また、事業所得者に義務付けられた記帳や帳簿書類の保存が行われていない点を考慮すると、社会通念での判定において、原則として、事業所得に区分されないものと考えられる。

ただし、その所得を得るための活動が、収入金額300万円を超えるような規模で行っている場合には、帳簿書類の保存がない事実のみで、所得区分を判定せず、事業所得と認められる事実がある場合には、事業所得と取り扱うこととされた。

事業所得と業務に係る雑所得の区分については、「営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費やした精神的・肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位、生活状況」などに基づき、社会通念で判定することが原則だが、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に、社会通念での判定において、事業所得に区分される場合が多いと考えられる。

他方で、その所得に係る取引を帳簿に記録していない場合や記録していても保存していない場合には、一般的に、営利性、継続性、企画遂行性を有しているとは認め難く、また、事業所得者に義務付けられた記帳や帳簿書類の保存が行われていない点を考慮すると、社会通念での判定において、原則として、事業所得に区分されないものと考えられる。

ただし、その所得を得るための活動が、収入金額300万円を超えるような規模で行っている場合には、帳簿書類の保存がない事実のみで、所得区分を判定せず、事業所得と認められる事実がある場合には、事業所得と取り扱うこととされた。

帳簿があれば、必ず事業所得として認められるわけではない

なお、その所得に係る取引を記録した帳簿書類を保存している場合であっても、次のような場合には、事業と認められるかどうかを個別に判断する、と通達解説に記載されている。

(1)

その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、概ね3年程度の期間、300万円以下で主たる収入に対する割合が10%未満の場合は、「僅少と認められる場合」に該当すると考えられる。

例えば、その所得の収入金額が、概ね3年程度の期間、300万円以下で主たる収入に対する割合が10%未満の場合は、「僅少と認められる場合」に該当すると考えられる。

(2)

その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合は、「営利性が認められない場合」に該当すると考えられる。

その所得が例年赤字で、かつ、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合は、「営利性が認められない場合」に該当すると考えられる。

村田 直(むらた・ただし)

マネーコンシェルジュ税理士法人

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf