ご存知ですか?「失効取消制度」

2024.01.09

生命保険の販売活動とは、お客さまから新たな保険契約を獲得するための営業だけではなく、その後のアフターフォローも重要です。特に保険料が未納となっている方に対する保険料入金のためのフォローは怠ってはならない活動の1つです。

ところで、契約失効後の取り扱いについて、一部の保険会社で「失効取消制度」が導入されていることはご存知でしょうか?

ところで、契約失効後の取り扱いについて、一部の保険会社で「失効取消制度」が導入されていることはご存知でしょうか?

失効取消制度とは?

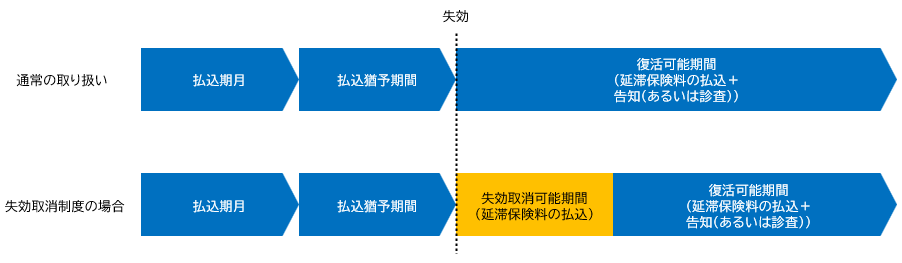

保険金・給付金などの保障を継続させるには、保険料を払込期月までに払い込まなければなりませんが、何らかの理由で払込期月に払い込めない(あるいは、保険料引落口座が残高不足だった)こともありえます。

その後、保険料の払い込みがないまま払込猶予期間を経過し、自動振替貸付なども適用されなかった場合、契約は失効します。失効した場合には、文字通り保険契約の効力が失われてしまいますので、支払事由となる保険事故が生じても、保険金・給付金は支払われません。

失効した場合でも、所定の期間内であれば契約を復活させることができます。ただし、復活の申込時には、延滞保険料の払い込みと告知書の記入(場合によっては、診査)が必要ですので、告知の内容(被保険者の健康状態等)によっては復活できない場合もあります。

失効取消制度とは、失効後の一定期間(保険会社によって、払込猶予期間の翌月末や翌々月末など取り扱いは異なります)を失効取消期間として、延滞保険料を払い込むことで失効が取消となり保障が継続できる制度です。なお、失効取消期間を過ぎた場合は、復活の手続きを取ることになります。

その後、保険料の払い込みがないまま払込猶予期間を経過し、自動振替貸付なども適用されなかった場合、契約は失効します。失効した場合には、文字通り保険契約の効力が失われてしまいますので、支払事由となる保険事故が生じても、保険金・給付金は支払われません。

失効した場合でも、所定の期間内であれば契約を復活させることができます。ただし、復活の申込時には、延滞保険料の払い込みと告知書の記入(場合によっては、診査)が必要ですので、告知の内容(被保険者の健康状態等)によっては復活できない場合もあります。

失効取消制度とは、失効後の一定期間(保険会社によって、払込猶予期間の翌月末や翌々月末など取り扱いは異なります)を失効取消期間として、延滞保険料を払い込むことで失効が取消となり保障が継続できる制度です。なお、失効取消期間を過ぎた場合は、復活の手続きを取ることになります。

復活との違いは、

・

手続きに際し、告知書の提出が不要となる点

・

「失効時に遡って」保障が継続できるため、失効取消期間内に発生した保険事故も保障の対象となる点

の2点です。

失効については、「長年に渡り保険料を支払ったのに、たった1回の払い込みができなかっただけで失効して、再度告知しないと復活できないのは納得できない」という苦情も多いようです。保険会社も「顧客本位の業務運営」を求められているために導入しているという側面もありますので、今後も取扱会社が増えるのではないかと思われます。

しかし、重要なことは、お客さまに対する日々のアフターフォローであることを忘れてはなりません。

しかし、重要なことは、お客さまに対する日々のアフターフォローであることを忘れてはなりません。

【参考】失効取消制度の取り扱いがある生命保険会社(2023年12月時点)

| 生命保険会社名 | 取り扱い開始日 |

| 損保ジャパン日本興亜ひまわり生命 (現:SOMPOひまわり生命) |

2018年10月1日 |

| ソニー生命 | 2019年9月1日 |

| PGF生命 (プルデンシャル ジブラルタ ファイナンシャル生命) |

2021年1月1日 |

| オリックス生命 | 2021年2月1日 |

| 大同生命 | 2021年6月2日 |

| ジブラルタ生命 | 2022年4月1日 |

| 朝日生命 | 2023年4月1日 |

| 明治安田生命 | 2023年10月1日 |