相続登記に対する登録免許税の免税措置の延長

2025.05.01

土地を相続した人が登記前に死亡した場合、登録免許税が免除される

令和7年度税制改正により、相続による土地の所有権の移転登記等に対する登録免許税の免税措置について、その適用期限が令和9年3月31日まで2年延長された。

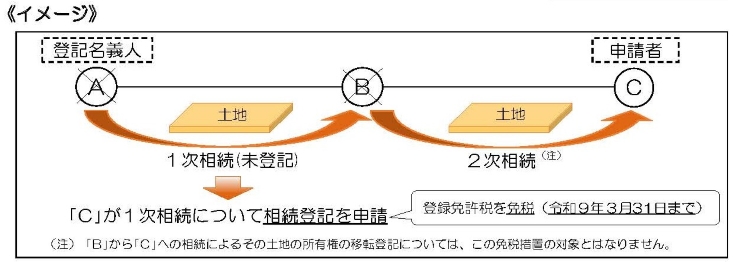

免税措置は2つある。1つは、相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置である。

相続(相続人に対する遺贈を含む、以下同じ)により土地を取得した個人が、その所有権の移転登記を受ける前に死亡した場合には、令和9年3月31日までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされている。

ただし、この免税措置は1次相続についてのみであり、2次相続による移転登記については、免税措置の対象とはならない。

免税措置は2つある。1つは、相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置である。

相続(相続人に対する遺贈を含む、以下同じ)により土地を取得した個人が、その所有権の移転登記を受ける前に死亡した場合には、令和9年3月31日までに、その死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされている。

ただし、この免税措置は1次相続についてのみであり、2次相続による移転登記については、免税措置の対象とはならない。

相続した土地が100万円以下の場合も登録免許税が免除される

もう1つは、少額の土地を相続により取得した場合の登録免許税の免税措置である。

個人が、令和9年3月31日までに、土地について所有権の保存登記(不動産登記法第2条第10号に規定する表題部所有者の相続人が受けるものに限る。以下同じ)又は相続による所有権の移転登記を受ける場合において、これらの登記に係る登録免許税の課税標準となる不動産の価額(注)が100万円以下であるときは、その土地の所有権の保存登記又はその土地の相続による所有権の移転登記については、登録免許税を課さないこととされている。

個人が、令和9年3月31日までに、土地について所有権の保存登記(不動産登記法第2条第10号に規定する表題部所有者の相続人が受けるものに限る。以下同じ)又は相続による所有権の移転登記を受ける場合において、これらの登記に係る登録免許税の課税標準となる不動産の価額(注)が100万円以下であるときは、その土地の所有権の保存登記又はその土地の相続による所有権の移転登記については、登録免許税を課さないこととされている。

(注)

市町村役場で管理している固定資産課税台帳に登録された価格がある場合はその価格、固定資産課税台帳に登録された価格がない場合は、登記官が認定した価額になる。

相続登記をされていない方は、免税措置がある間にぜひ登記を終わらせて頂きたい。

村田 直(むらた・ただし)

マネーコンシェルジュ税理士法人

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.fps-net.com/topics/pdf/application_form.pdf

https://www.fps-net.com/topics/pdf/application_form.pdf