設備投資には「経営力向上計画」を活用した税制措置

2024.04.18

「経営力向上計画」とは?

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができる。

経営力向上計画の申請書様式は3枚程度で、①企業の概要、②現状認識、③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標、④経営力向上の内容、⑤事業承継等の時期及び内容(事業承継等を行う場合に限る)など簡単な計画等を策定することにより、認定を受けることができる。また、計画申請においては、経営革新等支援機関のサポートを受けることが可能であるので、ご安心いただきたい。

経営力向上計画の申請書様式は3枚程度で、①企業の概要、②現状認識、③経営力向上の目標及び経営力向上による経営の向上の程度を示す指標、④経営力向上の内容、⑤事業承継等の時期及び内容(事業承継等を行う場合に限る)など簡単な計画等を策定することにより、認定を受けることができる。また、計画申請においては、経営革新等支援機関のサポートを受けることが可能であるので、ご安心いただきたい。

中小企業経営強化税制

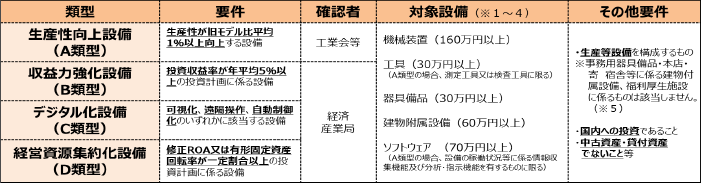

「中小企業経営強化税制」とは、青色申告書を提出する①中小企業者等が、②指定期間内(H29.4.1からR7.3.31までの期間)に、中小企業等経営強化法の認定を受けた「経営力向上計画」に基づき③一定の設備(下図を参照)を新規取得等して④指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができる制度である。

(注)

税額控除額は、中小企業経営強化税制、中小企業投資促進税制の控除税額の合計で、その事業年度の法人税額又は所得税額の20%が上限となる。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すことができる。

(注)

特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができる。

即時償却と税額控除の選択適用

資本金1,000万円の中小企業が生産性向上設備(A類型)に該当する取得価額1,000万円の機械装置を導入するに当たり、経営力向上計画の認定を受けた場合で考えてみよう。即時償却を選択した場合、その取得価額1,000万円を全額損金経理(減価償却費)として処理することができる。

一方の税額控除を選択した場合、その取得価額1,000万円×10%である100万円の税額控除(先述の上限あり)の適用を受けることができる。

設備投資をする際、補助金等だけでなく、経営力向上計画を活用した税制優遇を適用できることも覚えておいてほしい。

一方の税額控除を選択した場合、その取得価額1,000万円×10%である100万円の税額控除(先述の上限あり)の適用を受けることができる。

設備投資をする際、補助金等だけでなく、経営力向上計画を活用した税制優遇を適用できることも覚えておいてほしい。

今村 京子(いまむら・きょうこ)

マネーコンシェルジュ税理士法人

税理士

三重県出身。金融機関・会計事務所勤務を経て現法人へ。

平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、

中小企業経営者の参謀役を目指し、活動中。

年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

プライベートでは、夫は税理士の今村 仁で娘2人。趣味は英語学習とガーデニング。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

三重県出身。金融機関・会計事務所勤務を経て現法人へ。

平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、

中小企業経営者の参謀役を目指し、活動中。

年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

プライベートでは、夫は税理士の今村 仁で娘2人。趣味は英語学習とガーデニング。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf