所得税の予定納税と定額減税

2024.05.23

事業所得者等の定額減税の実施

給与所得者は、令和6年6月1日以後最初に支払われる給与等より、所得税の定額減税が実施される。

一方、事業所得者等においては、原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除される。

ただし、予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される、令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る特別控除の額に相当する金額が控除される。

一方、事業所得者等においては、原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除される。

ただし、予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される、令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る特別控除の額に相当する金額が控除される。

(注)

特別農業所得者(農業所得の金額に係る一定の要件を満たすものとして申告等をしている方)については、第2期分予定納税額(11月)となる。

令和6年分の予定納税額として通知される税額の計算方法

令和6年分の予定納税基準額は、定額減税額がないものとして計算することとされ、原則として令和5年分の申告納税額(所得税額及び復興特別所得税額)と同じ金額となる。そして、予定納税基準額が15万円以上である場合には、予定納税の対象とされ、予定納税の対象となった方の第1期分及び第2期分の予定納税額は、その予定納税基準額を基に計算される。その上で、令和6年6月以降に通知される令和6年分の予定納税額からは、本人分に係る定額減税額に相当する金額(30,000円)が控除される。

【具体的な予定税額の計算】

1.

第1期分の予定納税額は、予定納税基準額の3分の1に相当する金額(100円未満の端数がある場合には、その端数を切り捨てた金額)から、本人分に係る定額減税額に相当する金額(30,000円)を控除した残額となる。

2.

第2期分の予定納税額は、予定納税基準額の3分の1に相当する金額(100円未満の端数がある場合には、その端数を切り捨てた金額)となる。

なお、同一生計配偶者又は扶養親族(いずれも居住者に限る。以下「同一生計配偶者等」とする)に係る定額減税額に相当する金額については、予定納税額の減額申請の手続により、控除の適用を受けることができる。この手続により減額されるべき予定納税特別控除額のうち、第1期分の予定納税額から控除してもなお控除しきれない部分の金額は、第2期分の予定納税額から控除される。

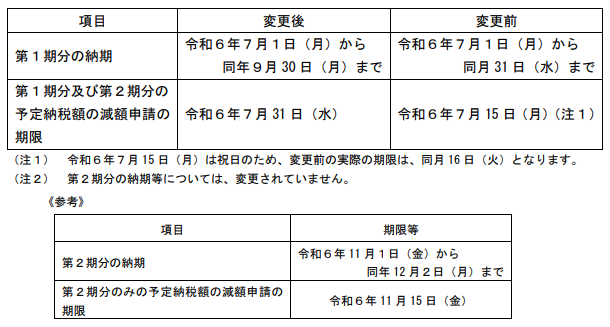

令和6年分の予定納税の納期や、その減額申請の期限

令和6年分所得税の定額減税の実施に伴い、令和6年分の所得税に係る予定納税額の第1期分の納期並びに第1期分及び第2期分の予定納税額の減額申請の期限が、次のとおり変更されている。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf