新規開業者のインボイス登録における留意点

2024.12.19

新規開業者にとって、インボイス発行事業者の登録の検討は、開業にあたって重要事項な判断事項の1つである。国税庁は12月2日に、インボイス制度特設サイトにおいて新規開業者向けの特設ページを開設し、インボイス登録の留意点について公表している。以下、個人事業者が新規開業をする場合についてご説明する。

個人事業者の方が登録を受ける方法は2種類

新たに事業を開始した課税期間においては、以下の登録方法がある。

(1)

その事業を開始した課税期間中に登録申請書を提出することで、その課税期間の初日(原則として個人事業者は1月1日)に遡ってインボイス発行事業者の登録を受ける方法……1月1日からインボイス発行事業者として課税事業者になる

(2)

登録希望日(登録申請書の提出日から15日以後の日で登録を希望する日)から登録を受ける方法……登録希望日からインボイス発行事業者として課税事業者になる

新たに事業を開始したとは

インボイス発行事業者として登録を受けようとする場合、新たに事業を開始した日に遡って登録を受けることができるが、ここでいう「新たに事業を開始した」とは、「国内において課税資産の譲渡等に係る事業を開始した」ことを意味する。

例えば「居住用不動産の貸付け」のように消費税が非課税となる取引に該当する事業のみを行っていた事業者が、「事業所用不動産の貸付け」のように新たに課税対象となる取引に係る事業を開始したのであれば、その課税期間についても「新たに事業を開始した課税期間」に含まれることとなる。他方、例えば前年に行っていた不動産の貸付けが「事業所用不動産の貸付け」であれば、それ自体が課税取引に該当するので、前年の時点で事業を開始していることとなる。

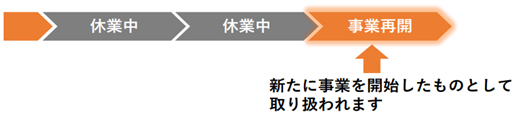

また、一度事業をやめた個人事業者については、その事業を開始した課税期間の開始の日の前日まで2年以上にわたって課税資産の譲渡等又は課税仕入れ等の消費税の課税対象となる取引がなければ、新たに事業を開始したものとして取り扱われる。

例えば「居住用不動産の貸付け」のように消費税が非課税となる取引に該当する事業のみを行っていた事業者が、「事業所用不動産の貸付け」のように新たに課税対象となる取引に係る事業を開始したのであれば、その課税期間についても「新たに事業を開始した課税期間」に含まれることとなる。他方、例えば前年に行っていた不動産の貸付けが「事業所用不動産の貸付け」であれば、それ自体が課税取引に該当するので、前年の時点で事業を開始していることとなる。

また、一度事業をやめた個人事業者については、その事業を開始した課税期間の開始の日の前日まで2年以上にわたって課税資産の譲渡等又は課税仕入れ等の消費税の課税対象となる取引がなければ、新たに事業を開始したものとして取り扱われる。

出典:

国税庁インボイス制度特設サイト(新規開業者向けページ) 新たに事業を開始した方向けFAQ〔個人10〕一度事業をやめた個人事業者ですが、また新たに事業を開始した場合、新規開業者となりますか?

なお、消費税法上、「新たに事業を開始した」かどうかの判定は、業態ごとに行うものではない。よって、課税期間の途中で業態を変更(例:コンサルタント業から動画配信業など)した場合であっても、消費税法上の新規開業者には該当せず、免税事業者として登録希望日から登録を受けることとなる。

事業開始前に行った設備投資の取扱い

消費税における事業を開始した日、すなわち「課税資産の譲渡等に係る事業を開始した日」とは、課税資産の譲渡等を開始した日のみを意味するのではなく、その事業を行うために必要な事務所、店舗等の賃貸借契約の締結、資材等の課税仕入れ等の準備行為を行った日も含まれることとなる。したがって、課税資産の譲渡等に係る事業を行うために設備投資を行ったのであれば、その時点で事業を開始したものと考えられるので、例えば、新規開業者として課税期間の初日に遡ってインボイス発行事業者の登録を受けた場合、課税期間の初日から課税事業者となり、そうした設備投資についても帳簿及びインボイスの保存を行うことで仕入税額控除の対象となる。

インボイス発行事業者になると、消費税の申告納税が必要となる。登録を受けるかどうかは任意なので、取引先との関係や自身の事業実態を踏まえ、登録を受けるかどうか十分検討されたい。

インボイス発行事業者になると、消費税の申告納税が必要となる。登録を受けるかどうかは任意なので、取引先との関係や自身の事業実態を踏まえ、登録を受けるかどうか十分検討されたい。

木下 洋子(きのした・ひろこ)

マネーコンシェルジュ税理士法人

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

群馬県出身。大学卒業後、会計事務所勤務を経て現法人へ。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。趣味はピアノを弾くこと。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.money-c.com/kr/ASTapplication.pdf

https://www.money-c.com/kr/ASTapplication.pdf