住宅ローンの一部繰上返済

2025.07.14

今回は住宅ローンの一部の繰上返済について説明します。残高の一部を繰上返済する場合、利用者は2つの方法からどちらかを選びますが、併用できる場合もあります。

繰上返済の2つの方法

①期間短縮型

月々の返済額を繰上返済後もそのまま維持します。そのため、繰上返済で残高が減少する分、完済までの期間が短くなります。

②返済額軽減型

当初の借入期間を固定し、繰上返済後の残高と残りの期間で返済額を再計算します。繰上返済で残高が減るので、その後の返済額は当初よりも少なくなります。

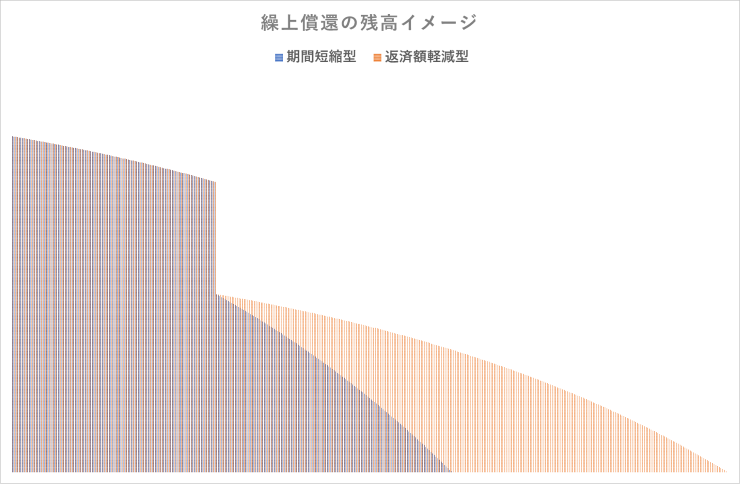

繰上返済によるそれぞれの残高の推移は次のグラフのようになります。

月々の返済額を繰上返済後もそのまま維持します。そのため、繰上返済で残高が減少する分、完済までの期間が短くなります。

②返済額軽減型

当初の借入期間を固定し、繰上返済後の残高と残りの期間で返済額を再計算します。繰上返済で残高が減るので、その後の返済額は当初よりも少なくなります。

繰上返済によるそれぞれの残高の推移は次のグラフのようになります。

返済額を維持する期間短縮型に比べ、返済額軽減型は残高の減少が少なくなります。そのため、一部繰上返済による支払利息の節約効果は、期間短縮型のほうがより大きくなります。

月々のローンの返済に問題が無い方は期間短縮型、不安がある方は返済額軽減型……という判断で、考えてみてもいいでしょう。

ボーナス返済部分のみ全額繰上返済する場合、1年間を通してみれば、これからの年間返済額はボーナス分が減額されるため、返済額軽減型と同じような効果になります。なお、繰上返済には次のような注意点があります。

月々のローンの返済に問題が無い方は期間短縮型、不安がある方は返済額軽減型……という判断で、考えてみてもいいでしょう。

ボーナス返済部分のみ全額繰上返済する場合、1年間を通してみれば、これからの年間返済額はボーナス分が減額されるため、返済額軽減型と同じような効果になります。なお、繰上返済には次のような注意点があります。

繰上返済の注意点

①

一部繰上返済には、手数料がかかることがあります。また同じ金融機関でもネットで手続をすれば、無料という事もあります。

②

一部繰上返済の時期や金額に、制約がある場合があります。時期としては毎月の返済期日に行う。金額としては各回返済額の倍数、あるいは100万円以上など。

③

ボーナス返済がある場合、ボーナス返済部分は全体の残高の一定割合以下に制限されています。そのため毎月返済分のみの一部繰上返済という事が出来ないことがあります。

④

変動金利型で、5年ルール等の適用がある場合、返済額軽減型の一部繰上返済により、その後の返済額が逆に増えてしまうことがあり得ます。また期間短縮型で一部繰上返済後の期間がわずかになる場合、5年ルール等で返済額が抑えられていれば、最終返済日には残元金の一括返済が必要になることがあります。

⑤

期間短縮型の一部繰上返済で、最終償還日が最初の返済日から10年未満となると、住宅ローン控除が適用されなくなります。

⑥

変動金利型で5年ルール等が適用され未払利息が発生している場合は、一部繰上償還金は未払利息に優先的に充当されます。

一部繰上返済は、一度行うと元に戻すことは出来ません。特に5年ルール等が適用されている場合想定外の結果になることも考えられます。各金融機関でも窓口やネットで試算することも可能です。これからの家計の状況を考えながら慎重に判断する事が必要です。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。