金利はどこまで上がる?

2025.02.17

日銀の金利引き上げ

日本銀行は2025年1月の金融政策決定会合で、政策金利を引き上げました。具体的には無担保コール翌日物金利の誘導目標を、0.25%から0.5%に引き上げるというものでした。賃金と物価の上昇が、これからも引き続き考えられることから、今後も引き上げを継続するという事が想定されます。

それに伴い、預金金利や金利変動型の住宅ローン金利も引きあげられる方向にあります。それでは最終的に、金利はどこまで引き上げられる見込みなのでしょうか。

それに伴い、預金金利や金利変動型の住宅ローン金利も引きあげられる方向にあります。それでは最終的に、金利はどこまで引き上げられる見込みなのでしょうか。

金利引き上げの到達点は?

各国の中央銀行も、基準として景気に中立的な中立金利を考えているかと思います。しかし、その中立金利も算出方法は分かりやすいとは言えないでしょう。一般的な目安としては、消費者物価上昇率とGDPと照らし合わしてみる考えもあります。

消費者物価上昇率とGDPから見る適正な金利

金利の下限としては、消費者物価上昇率を当てはめます。もし、「金利<消費者物価上昇率」であれば物価上昇率を加味した金利(名目金利-消費者物価上昇率=実質金利)はマイナスです。例えば1年間お金を貸して、1年後に元利金を返済されたとします。しかし、1年後には元金に利息を合計しても、物価上昇を考えた実質的な価値は今よりも低くなります。また、「金利>消費者物価上昇率+実質GDP上昇率」であればお金を借りて事業を始めても、事業による利益は金利を下回り、利益で利息を払えない可能性もあります。

そこで、次のような範囲に金利が収まることが望ましいということも考えられます。

消費者物価上昇率<金利<消費者物価上昇率+実質GDP上昇率

そこで、次のような範囲に金利が収まることが望ましいということも考えられます。

消費者物価上昇率<金利<消費者物価上昇率+実質GDP上昇率

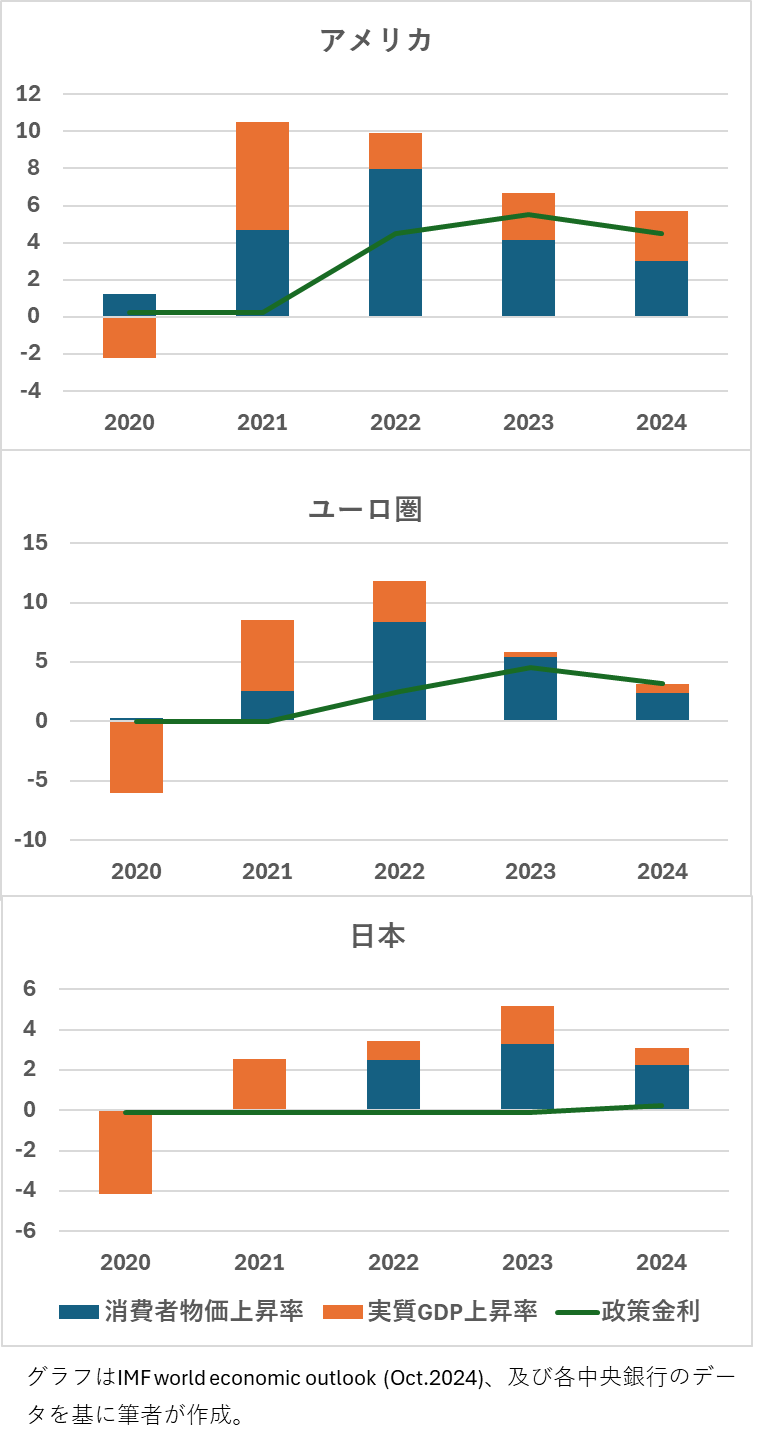

上記の図から、2020年から2024年のアメリカ、ユーロ圏、日本の関係を見てみましょう。

アメリカは上記の枠内、すなわち消費者物価上昇率を超え、消費者物価上昇率と実質GDP上昇率の合計の間に収まっています。ユーロ圏は僅かながらも枠の上を飛び越えています。一方、日本はこの枠内に到達していません。ここから想定される今後の金融政策は、アメリカは現状維持、ユーロ圏は金利引き下げ、日本は金利引き上げ、という方向に向かっていく、という予想も成り立ちます。

アメリカは上記の枠内、すなわち消費者物価上昇率を超え、消費者物価上昇率と実質GDP上昇率の合計の間に収まっています。ユーロ圏は僅かながらも枠の上を飛び越えています。一方、日本はこの枠内に到達していません。ここから想定される今後の金融政策は、アメリカは現状維持、ユーロ圏は金利引き下げ、日本は金利引き上げ、という方向に向かっていく、という予想も成り立ちます。

金利の到達点

以上のような観点から、金利がどこまで上がるのかを見ることもできます。これから変動金利型住宅ローンはいくらぐらい上がるのか?という事も想定できます。

もちろん経済は生き物です。経済情勢の急変動で、上記の範囲を超えざるを得ないことも多々あります。特に日本は、少子高齢化で潜在的なGDP成長率の低下も問題になっています。しかし、消費者物価上昇率とGDP成長率を目安として考えることもできるでしょう。

もちろん経済は生き物です。経済情勢の急変動で、上記の範囲を超えざるを得ないことも多々あります。特に日本は、少子高齢化で潜在的なGDP成長率の低下も問題になっています。しかし、消費者物価上昇率とGDP成長率を目安として考えることもできるでしょう。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。