金利が変わると住宅ローンはどうなる?

2025.03.10

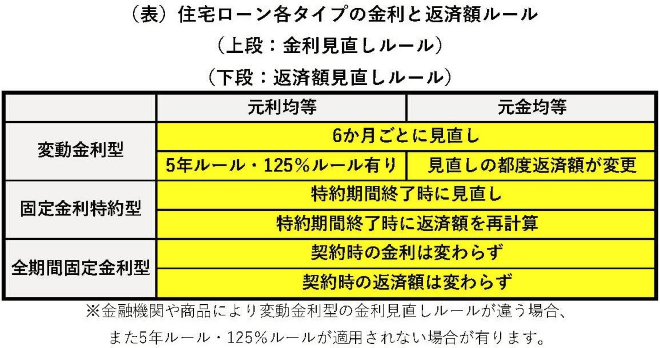

変動金利住宅ローンは多くの場合、6か月ごとに金利が見直されます。金利が変わると本来は、その都度返済額を見直ししなければなりません。しかし変動金利型住宅ローンでは、金利上昇による返済額の急激な上昇を抑えるために、5年ルールと125%ルールというものがあります。

住宅ローンの金利見直しルールと返済額見直しルール、それぞれを次の表で説明します。

住宅ローンの金利見直しルールと返済額見直しルール、それぞれを次の表で説明します。

5年ルール・125%ルールとは

①5年ルール

返済額を見直すのは、契約から5年ごとに限られます。その期間に適用金利が変わっても、返済額はそのまま据え置かれます。

②125%ルール

5年経過時に返済額を見直す場合でも、見直し後の返済額はそれまでの125%が上限となります。

以上の制度は、返済額の急上昇による家計の負担感を軽減する制度です。本来必要な返済額よりも少ない額を返済することになるので、結果的に将来の返済額が増加します。また、返済期間が短ければ、その期間が経過しても返しきれない元金が残ってしまうことも考えられます。契約では多くの場合、残元金は完済予定日に一括償還が原則となります。

最悪のケースでは、金利の急上昇で返済額は発生利息に満たないことも理論的には考えられます。その場合は、足りない部分の利息は未払利息として累積します。その後の返済額増額で発生利息を上回るようになった場合、返済金は未払利息に優先して充当されます。つまり、それまでは元金が全く減らない状態となります。

このようなことが有りうるため、可能であれば繰上返済などの資金を準備しておくことが、金利急上昇によるダメージを回避する手段になります。

最悪のケースでは、金利の急上昇で返済額は発生利息に満たないことも理論的には考えられます。その場合は、足りない部分の利息は未払利息として累積します。その後の返済額増額で発生利息を上回るようになった場合、返済金は未払利息に優先して充当されます。つまり、それまでは元金が全く減らない状態となります。

このようなことが有りうるため、可能であれば繰上返済などの資金を準備しておくことが、金利急上昇によるダメージを回避する手段になります。

5年ルール・125%ルールが適用されない商品

5年ルールと125%ルールは変動金利住宅ローンでも、元利均等返済にのみ適用されるルールです。元金均等償還には適用されず、金利が変更されれば、すぐに返済額に反映されます。

一定期間の金利を固定する固定金利特約型は、更新時に新たに金利と返済額を再計算するので5年ルールと125%ルールの適用は有りません。

なお、金融機関や商品によっては、元利均等返済の変動金利住宅ローンであっても、これらのルールが無かったり、その他の特別のルールが有る場合もあります。ホームページや金融機関に確認しておくと良いでしょう。

一定期間の金利を固定する固定金利特約型は、更新時に新たに金利と返済額を再計算するので5年ルールと125%ルールの適用は有りません。

なお、金融機関や商品によっては、元利均等返済の変動金利住宅ローンであっても、これらのルールが無かったり、その他の特別のルールが有る場合もあります。ホームページや金融機関に確認しておくと良いでしょう。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。