変動金利住宅ローン<具体的な計算例>

2025.04.21

多くの金融機関で変動金利住宅ローンには、金利の上昇による返済額の突然の上昇を抑えるために、5年ルールと125%ルールがあります。5年ルール、125%ルールの具体的な計算例を、ある場合とない場合とを比較してみましょう。

返済額はどのように異なってくるか

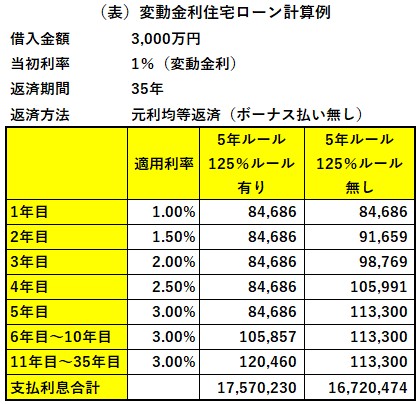

前提条件として、借入金額3,000万円、当初利率1%、返済期間35年の元利均等償還。ボーナス返済なし。2年目に適用金利が0.5%上昇し1.5%。その後毎年0.5%ずつ上昇し5年目に3%に達する。その後、金利の変動はまったくない。5年目以降金利の変動はないというのは不自然な設定ですが、あくまでも比較のためということでご了承ください。

以上の前提で計算した返済額の比較を次の表に示します。

以上の前提で計算した返済額の比較を次の表に示します。

※

数値は筆者の計算によるものです。計算上の端数処理で実際とわずかに違うことがあります。

2年目に適用金利が1.5%になると、本来であれば91,659円支払う必要がありますが、5年ルールのため、返済額は84,686円のままです。その後、金利が上がっても5年間の返済額は変わりません。

6年目は5年ルールの返済額見直しの時期になります。本来であれば表にはありませんが、35年で返済するためには、返済額は117,034円必要です。しかしそれでは今までの84,686円の125%以下というルールに抵触し、返済額は125%の上限である105,857円となります。

さらに次の返済額見直し時期の11年目。今まで、本来払うべき金額よりも少ない金額しか払われて来ず、このままでは35年では返済できません。そのために金利の変更がないのにもかかわらず、返済額を120,460円に増やさざるをえません。これで当初の予定通り、その後も金利の変更がなければ35年で完済となります。

5年ルール、125%ルールは、金利上昇による返済額の突然の増加を抑えるためのものです。しかし、金利上昇局面では本来必要な返済額よりも少なく払うことにより、ローン残高の減少スピードは遅くなります。そして通期のローン残高も、5年ルール等が無い場合よりも多くなり、そこから発生する利息も多くなります。今回の事例では35年間の総支払額は5年ルール・125%ルールがない場合に比べ、85万円程増えることになります。

6年目は5年ルールの返済額見直しの時期になります。本来であれば表にはありませんが、35年で返済するためには、返済額は117,034円必要です。しかしそれでは今までの84,686円の125%以下というルールに抵触し、返済額は125%の上限である105,857円となります。

さらに次の返済額見直し時期の11年目。今まで、本来払うべき金額よりも少ない金額しか払われて来ず、このままでは35年では返済できません。そのために金利の変更がないのにもかかわらず、返済額を120,460円に増やさざるをえません。これで当初の予定通り、その後も金利の変更がなければ35年で完済となります。

5年ルール、125%ルールは、金利上昇による返済額の突然の増加を抑えるためのものです。しかし、金利上昇局面では本来必要な返済額よりも少なく払うことにより、ローン残高の減少スピードは遅くなります。そして通期のローン残高も、5年ルール等が無い場合よりも多くなり、そこから発生する利息も多くなります。今回の事例では35年間の総支払額は5年ルール・125%ルールがない場合に比べ、85万円程増えることになります。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。