遺族年金の“すき間”

2025.08.04

「生命保険に加入する必要はありません」

家計支出削減のために生命保険契約の見直しを勧める人が、しばしば根拠として持ち出す「公的保障」。「遺族年金があるから民間の死亡保障は不要」、「高額療養費制度があるから医療費の自己負担はけっして高額にはならない」、「病気やケガで働けなくなっても傷病手当金や障害年金があるから安心」といった具合で、“無駄な”保険料は真っ先に削減対象となります。

しかし、はたして生命保険は本当に切り捨てても大丈夫なのでしょうか。

家計支出削減のために生命保険契約の見直しを勧める人が、しばしば根拠として持ち出す「公的保障」。「遺族年金があるから民間の死亡保障は不要」、「高額療養費制度があるから医療費の自己負担はけっして高額にはならない」、「病気やケガで働けなくなっても傷病手当金や障害年金があるから安心」といった具合で、“無駄な”保険料は真っ先に削減対象となります。

しかし、はたして生命保険は本当に切り捨てても大丈夫なのでしょうか。

多くの人が万一の場合を不安に

今回は死亡保障について考えてみましょう。

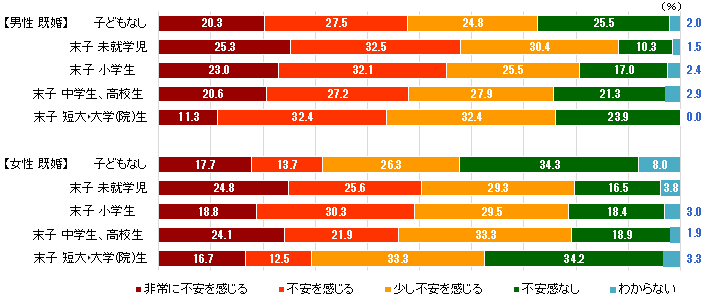

生命保険文化センターの調査によると、自分がケガや病気で死亡した場合の遺族の生活に不安を感じている人(「非常に不安を感じる」「不安を感じる」「少し不安を感じる」)の割合は、調査対象(20代~70代)の62.9%を占めています。

ライフステージ別にみると、社会人になる前の子どもを持つ男性では75%を超え、中でも未就学児のいる男性では88%に上っています。(図表1)

生命保険文化センターの調査によると、自分がケガや病気で死亡した場合の遺族の生活に不安を感じている人(「非常に不安を感じる」「不安を感じる」「少し不安を感じる」)の割合は、調査対象(20代~70代)の62.9%を占めています。

ライフステージ別にみると、社会人になる前の子どもを持つ男性では75%を超え、中でも未就学児のいる男性では88%に上っています。(図表1)

図表1

死亡時の遺族の生活に対する不安の有無(性・ライフステージ別<抜粋>)

出所)

(公財)生命保険文化センター「2022年度 生活保障に関する調査」を基に作成(図表2も同じ)

この調査では、自分が万一のときの遺族の生活資金として死亡保険金がいくら必要と考えるか、さらに実際の加入金額(かんぽ、共済を含む)も尋ねています。回答の平均は図表2のとおりで、充足率は6割程度という結果です。

さて、この必要保障額は公的保障でどの程度満たされるでしょうか。

ちなみにこの調査には、万一の場合に遺族の生活費が遺族年金等の公的保障で大部分まかなえると思うかを4段階の選択肢で訊く質問があります。結果は肯定派(「まったくそう思う」「まあそう思う」)が25.9%、否定派(「あまりそうは思わない」「まったくそうは思わない」)が64.6%でした。

さて、この必要保障額は公的保障でどの程度満たされるでしょうか。

ちなみにこの調査には、万一の場合に遺族の生活費が遺族年金等の公的保障で大部分まかなえると思うかを4段階の選択肢で訊く質問があります。結果は肯定派(「まったくそう思う」「まあそう思う」)が25.9%、否定派(「あまりそうは思わない」「まったくそうは思わない」)が64.6%でした。

図表2

死亡保険金の必要額に対する生命保険加入金額(全生保)の割合

公的保障の“すき間”と“低さ”

ここまでの質問はあくまでも“意識”ですが、実際の制度はどうなっているのでしょうか。

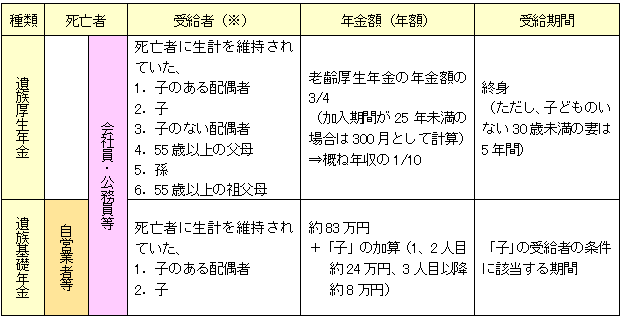

死亡時には健康保険から埋葬料、国民健康保険では葬祭費が支給されますが、数万円なので葬儀代の補助といった程度です。遺族のための保障は遺族年金ということになります。2種類の遺族年金について簡単な表にしてみました(図表3)。細かい条件などは省略していますので、正確な内容は日本年金機構のホームページなどでご確認ください。

これを見ると、遺族年金の“すき間”と“低さ”がわかります。

遺族基礎年金は18歳になる年度末までの子どもがいないと支給されません。受給できても高校卒業とともに終了します。死亡者が会社員や公務員だった場合でも遺族基礎年金部分は同様です。この点は大きな“すき間”と言えるでしょう。

金額も、遺族基礎年金だけでは(高校生以下の)子どもが2人の家庭では年間約131万円です。遺族厚生年金を加えても、年収が半分以下に減ってしまう“低さ”は避けられません。このすき間と低さを埋めるのが民間生命保険の重要な役割です。

死亡時には健康保険から埋葬料、国民健康保険では葬祭費が支給されますが、数万円なので葬儀代の補助といった程度です。遺族のための保障は遺族年金ということになります。2種類の遺族年金について簡単な表にしてみました(図表3)。細かい条件などは省略していますので、正確な内容は日本年金機構のホームページなどでご確認ください。

これを見ると、遺族年金の“すき間”と“低さ”がわかります。

遺族基礎年金は18歳になる年度末までの子どもがいないと支給されません。受給できても高校卒業とともに終了します。死亡者が会社員や公務員だった場合でも遺族基礎年金部分は同様です。この点は大きな“すき間”と言えるでしょう。

金額も、遺族基礎年金だけでは(高校生以下の)子どもが2人の家庭では年間約131万円です。遺族厚生年金を加えても、年収が半分以下に減ってしまう“低さ”は避けられません。このすき間と低さを埋めるのが民間生命保険の重要な役割です。

図表3

遺族年金の概要

(※)

・子、孫:満18歳になる年度の末日まで(障害1、2級の場合は20歳未満)。

・2位以下は上位者がいない場合のみ受給できる。

・2位以下は上位者がいない場合のみ受給できる。

“すき間”は徐々に大きく

今年6月に成立した改正国民年金法には遺族厚生年金の見直しが含まれています。女性の就業率の向上などに合わせて、遺族厚生年金の男女差を解消する趣旨だそうで、2028年4月以降、60歳未満で死別した場合、遺族厚生年金は男女とも原則5年間の有期給付になります(女性は段階的に実施)。現行の条件に該当する「子」がいる間は受給が継続するとか、5年間の受給額は現行より増えるといった措置はあるものの、“すき間”が大きくなる点は否めません。

遺族年金に限らず、公的制度には将来的な“見直し”のリスクがあります。契約内容に基づいた保障が確保される民間生命保険との大きな違いと言えるでしょう。

遺族年金に限らず、公的制度には将来的な“見直し”のリスクがあります。契約内容に基づいた保障が確保される民間生命保険との大きな違いと言えるでしょう。

森 義博(もり・よしひろ)

公益財団法人ダイヤ高齢社会研究財団 シニアアドバイザー

CFP®、1級FP技能士、1級DCプランナー、ジェロントロジー・マイスター

1958年横浜市生まれ。大学卒業後、国内大手生命保険会社入社、2001年から同グループの研究所で少子高齢化問題、公的年金制度、確定拠出年金、仕事と介護の両立問題などを研究。2015年ダイヤ高齢社会研究財団に出向し研究を継続。2024年4月から現職。

趣味はピアノ演奏と国内旅行(とくにローカル鉄道)。

CFP®、1級FP技能士、1級DCプランナー、ジェロントロジー・マイスター

1958年横浜市生まれ。大学卒業後、国内大手生命保険会社入社、2001年から同グループの研究所で少子高齢化問題、公的年金制度、確定拠出年金、仕事と介護の両立問題などを研究。2015年ダイヤ高齢社会研究財団に出向し研究を継続。2024年4月から現職。

趣味はピアノ演奏と国内旅行(とくにローカル鉄道)。