住宅ローンの審査①

2025.09.08

金融機関では、住宅ローンの審査はどのようなところを見るのでしょうか? その審査の概略を説明します。

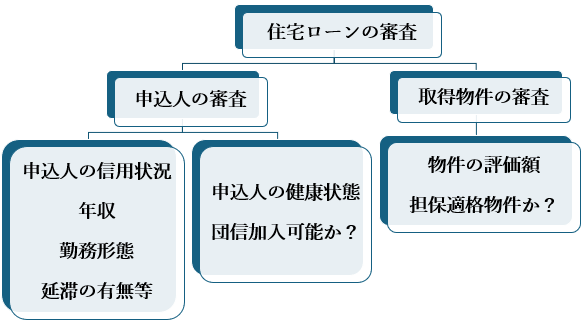

住宅ローンでは申込人と取得する物件を審査し、両方の審査基準をクリアする必要があります。なお、一般的な住宅ローンは保証会社の保証を得ることが原則です。金融機関と保証会社の審査基準は、ほぼ同様と考えて下さい。

住宅ローンでは申込人と取得する物件を審査し、両方の審査基準をクリアする必要があります。なお、一般的な住宅ローンは保証会社の保証を得ることが原則です。金融機関と保証会社の審査基準は、ほぼ同様と考えて下さい。

申込人の審査

①申込人の信用度

申込人の年収に占める住宅ローンの年間返済額の返済比率が、一定内に収まっている必要があります。年収はサラリーマンの場合、税金等が引かれる前の総支給額で計算します。ローンの年間返済額は、自動車ローンなど他のローンがあれば、それも含めて計算します。また、変動金利の場合は金利の上昇を見越して、申込時の返済額より多めの金額で計算することもあります。

なお、返済額に比べて年収が不足する場合、配偶者の収入も合算できます。その際、配偶者は連帯保証人等になることが条件付けられることが多くあります。

金融機関は、必ず個人信用情報で申込人の他のローンや、クレジットの返済が延滞していないかどうかを確認します。1回程度の延滞であればそれほど大きな影響は無いでしょうが、延滞が頻繁にあると非常に厳しく見られます。

勤務先や勤続年数で、今後とも申込人が安定した年収が期待できるかも確認します。なお、申込人の信用度で謝絶する場合は、金融機関は明確な理由を言わないことが多く、特に個人信用情報の内容は、本人にも口外しません。

なお、返済額に比べて年収が不足する場合、配偶者の収入も合算できます。その際、配偶者は連帯保証人等になることが条件付けられることが多くあります。

金融機関は、必ず個人信用情報で申込人の他のローンや、クレジットの返済が延滞していないかどうかを確認します。1回程度の延滞であればそれほど大きな影響は無いでしょうが、延滞が頻繁にあると非常に厳しく見られます。

勤務先や勤続年数で、今後とも申込人が安定した年収が期待できるかも確認します。なお、申込人の信用度で謝絶する場合は、金融機関は明確な理由を言わないことが多く、特に個人信用情報の内容は、本人にも口外しません。

②申込人の健康状態

住宅金融支援機構のフラット35を除いては、ほとんどの金融機関では団体信用生命保険(団信)の加入が必須となっています。そのため、健康状態が思わしくなく団信に加入できない場合、申込人の信用度が問題が無くとも、審査は通らないこととなります。なお、こちらは団信契約先の生命保険会社が行い、金融機関や保証会社一切関わることはありません。

物件審査

ローンで取得する物件の内容を土地と建物をそれぞれに審査します。物件の評価額が融資額に対して適切かどうか、また担保として的確な物件かどうか、そのような点を精査します。例えば公道に面していない、あるいは市街化調整区域など再建築が困難な土地であれば、特別な事情が無い限り、担保としては不適格とされることが多いです。

住宅ローンの審査では、上記の点をすべてクリアする必要があります。また、審査上ボーダーライン上にある、あるいは特別懸念される点がある場合(例えば年齢や年収化に比べ貯蓄が少ない、家族構成から見て不自然な物件など)、さらに追加で詳細に審査されることもあります。

住宅ローンの審査では、上記の点をすべてクリアする必要があります。また、審査上ボーダーライン上にある、あるいは特別懸念される点がある場合(例えば年齢や年収化に比べ貯蓄が少ない、家族構成から見て不自然な物件など)、さらに追加で詳細に審査されることもあります。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。