2025年改正で変わる私的年金と老後設計―WPP理論とは―

2026.01.15

2025年の年金制度の改正では、公的年金だけでなく私的年金(企業年金・個人年金)も見直されました。私的年金の活用を後押しする改正ですが、活用の前提として、老後の人生設計を思い描いておく必要があります。今回は公的年金と私的年金の連携について提唱している「WPP理論」について解説したうえで、私的年金の見直し内容とその活用方法についてお話しします。

年金は「完投型」から「継投型」へ

昭和の時代は、60歳で定年退職して退職金を受け取り、同時に公的年金と私的年金を受け取り始めるという、公的年金と私的年金を組み合わせた「完投型」が主流でした。

しかし、金利水準の低下や長寿化により、私的年金を終身で受け取ることが難しくなりました。そこで、就労と私的年金等、公的年金を組み合わせる「継投型」(WPP)が提唱されています。

WPPとは、「Work longer(就労延長)」、「Private pensions(私的年金等)」、「Public pensions(公的年金)」の頭文字を組み合わせたもので、老後資金の全体像を野球の継投策になぞらえています。先発はなるべく長く投げ続け(就労延長)、中継ぎ陣(私的年金等)が粘ってつなげ、抑え(公的年金)が力を温存させた状態(繰下げ受給による増額)で投げ切るというものです。

しかし、金利水準の低下や長寿化により、私的年金を終身で受け取ることが難しくなりました。そこで、就労と私的年金等、公的年金を組み合わせる「継投型」(WPP)が提唱されています。

WPPとは、「Work longer(就労延長)」、「Private pensions(私的年金等)」、「Public pensions(公的年金)」の頭文字を組み合わせたもので、老後資金の全体像を野球の継投策になぞらえています。先発はなるべく長く投げ続け(就労延長)、中継ぎ陣(私的年金等)が粘ってつなげ、抑え(公的年金)が力を温存させた状態(繰下げ受給による増額)で投げ切るというものです。

「継投」により老後資金を抑制

事例として、支出は年300万円、年金は65歳受給開始の額を年240万円としたケースを考えてみましょう。

65歳でリタイアして即年金を受給するケースでは、年60万円資金が不足し、100歳までの資金として2,100万円用意する必要があります。かつての老後資金2,000万円問題は、このような試算に端を発しています。

次に、65歳でリタイアするものの、公的年金は5年間繰下げて70歳から受給するケースでは、年金は年340万円に増え、受給開始後は年間収支がプラスとなります。この場合、老後資金は退職から年金受給までの5年間の生活費として1,500万円を用意すればよいことになります。さらに65歳から年収150万円で5年間働いた場合は、準備すべき老後資金は750万円にまで抑えられます。

長く働くには体力や気力が必要ですが、リタイア時期が近づいてきたら、「副業を始める」「資格を取得する」といった備えをすることで、負担は和らぎます。

65歳でリタイアして即年金を受給するケースでは、年60万円資金が不足し、100歳までの資金として2,100万円用意する必要があります。かつての老後資金2,000万円問題は、このような試算に端を発しています。

次に、65歳でリタイアするものの、公的年金は5年間繰下げて70歳から受給するケースでは、年金は年340万円に増え、受給開始後は年間収支がプラスとなります。この場合、老後資金は退職から年金受給までの5年間の生活費として1,500万円を用意すればよいことになります。さらに65歳から年収150万円で5年間働いた場合は、準備すべき老後資金は750万円にまで抑えられます。

長く働くには体力や気力が必要ですが、リタイア時期が近づいてきたら、「副業を始める」「資格を取得する」といった備えをすることで、負担は和らぎます。

私的年金も見直しへ

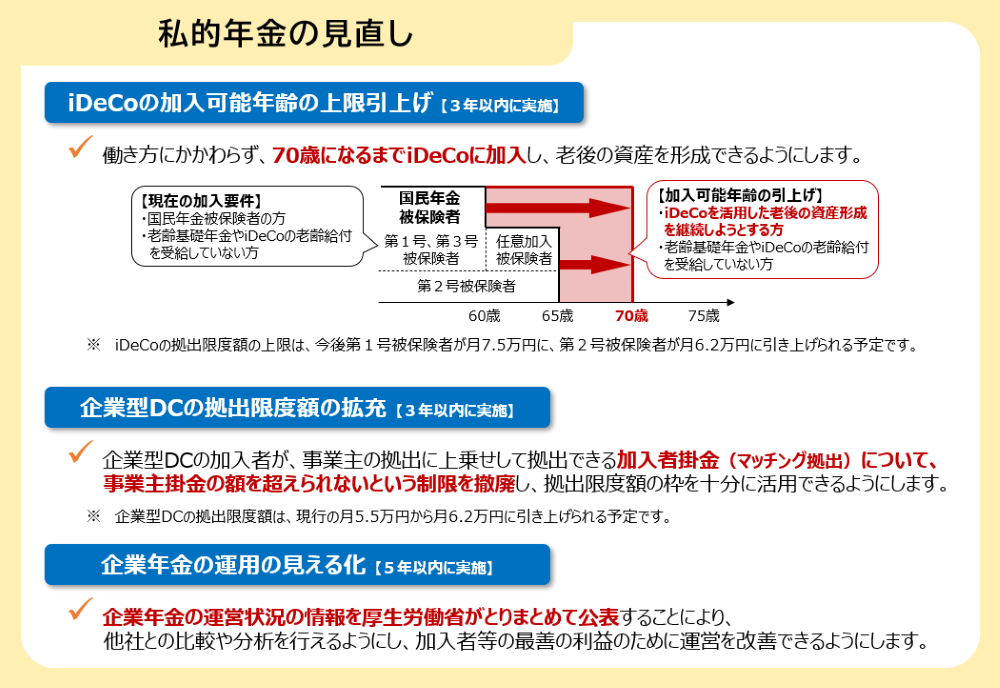

冒頭でご説明したとおり、2025年の改正では私的年金も見直されました(図)。その1つが、「iDeCoの加入可能年齢の上限引き上げ」です。iDeCoを活用した老後の資産形成を行っている方が、働き方にかかわらず70歳になるまでiDeCoに加入し続け、老後の資産を形成できるように加入要件が拡充されました。

もう1つが、「企業型確定拠出年金(DC)の拠出限度額の拡充」です。企業型DCの加入者が、事業主の拠出に上乗せして拠出できる「マッチング拠出」について、事業主掛金の額を超えられないという制限が撤廃されます。

さらに、企業年金の運用の見える化も行われます。現状では、企業年金の情報は加入者本人にのみ通知され、一般には公開されていません(厚生労働省に対しては運営状況の提出義務があります)。しかし、こうした企業年金の情報を開示し、他社との比較や分析を行えるようにする環境を整えることも予定されています。

もう1つが、「企業型確定拠出年金(DC)の拠出限度額の拡充」です。企業型DCの加入者が、事業主の拠出に上乗せして拠出できる「マッチング拠出」について、事業主掛金の額を超えられないという制限が撤廃されます。

さらに、企業年金の運用の見える化も行われます。現状では、企業年金の情報は加入者本人にのみ通知され、一般には公開されていません(厚生労働省に対しては運営状況の提出義務があります)。しかし、こうした企業年金の情報を開示し、他社との比較や分析を行えるようにする環境を整えることも予定されています。

図 私的年金の見直し

(厚生労働省「年金制度改正法が成立しました」)

「老後のありたい姿を見つけること」が大切

私的年金の活用については、会社員の場合は「勤務先の企業年金」、企業年金制度がない企業に勤める会社員や自営業者は税メリットの大きい「iDeCoなどの制度活用」が基本となります。

そして、WWP理論ではこれらの「私的年金等」と「就労延長」や「公的年金」との組み合わせが無数に考えられるため、柔軟かつ多種多様な「継投」が可能です。

ただし、どの組み合わせが最適解なのかはわかりません。損得で考えがちになりますが、一番大切なことは、「老後のありたい姿を見つけること」です。そのための選択肢を広げる改正と捉えるべきでしょう。

そして、WWP理論ではこれらの「私的年金等」と「就労延長」や「公的年金」との組み合わせが無数に考えられるため、柔軟かつ多種多様な「継投」が可能です。

ただし、どの組み合わせが最適解なのかはわかりません。損得で考えがちになりますが、一番大切なことは、「老後のありたい姿を見つけること」です。そのための選択肢を広げる改正と捉えるべきでしょう。

岡﨑 一恵(おかざき・かずえ)

社会保険労務士岡崎一恵事務所 代表

社会保険労務士

1級ファイナンシャルプランニング技能士、CFP®認定者

滋賀県大津市出身。同志社大学卒業後、地方銀行の人事部に勤務。

子育てのブランク9年と、紆余曲折の後、社会保険労務士として2018年開業。

2021年CFP®認定者として登録、2023年「くらしとお金のFP相談室」相談員、2024年日本FP協会FP広報センタースタッフを務める。

NPO法人障害年金支援ネットワークに所属。

地元横須賀の中小企業の労務管理と、障害年金代理請求業務、障害年金を受給されるご家庭のライフプラン相談に取り組む。

公式サイト https://www.okazakikazue.net/

社会保険労務士

1級ファイナンシャルプランニング技能士、CFP®認定者

滋賀県大津市出身。同志社大学卒業後、地方銀行の人事部に勤務。

子育てのブランク9年と、紆余曲折の後、社会保険労務士として2018年開業。

2021年CFP®認定者として登録、2023年「くらしとお金のFP相談室」相談員、2024年日本FP協会FP広報センタースタッフを務める。

NPO法人障害年金支援ネットワークに所属。

地元横須賀の中小企業の労務管理と、障害年金代理請求業務、障害年金を受給されるご家庭のライフプラン相談に取り組む。

公式サイト https://www.okazakikazue.net/