住宅ローン契約形態(連帯保証・連帯債務・ペアローン)

2026.01.19

住宅ローンを契約する際、借入額に対する年収が本人分だけでは不足している場合、配偶者の収入も合算して計算することを、収入合算といいます。収入合算では、ローン契約は本人ばかりではなく、収入合算対象の配偶者も契約関係者に追加されることが大半です。当然ですが、その配偶者も個人信用情報などの審査は本人と同様に行なわれます。

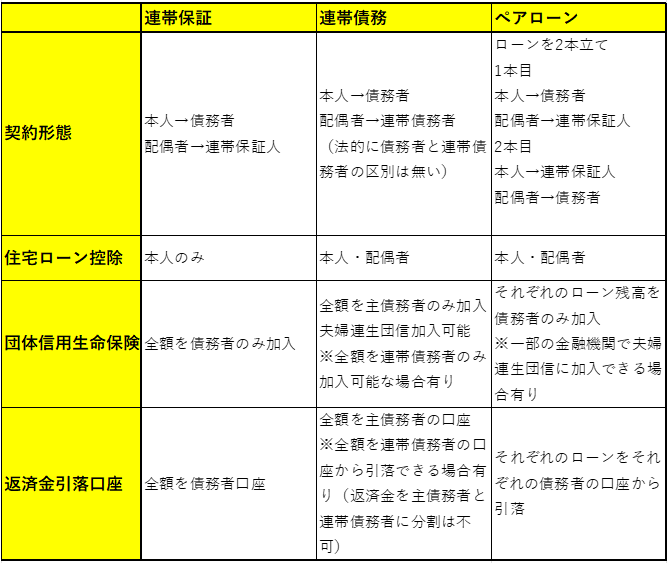

収入合算の場合、契約の形態は連帯保証・連帯債務・ペアローンのいずれかになります。それぞれの具体的な内容を下記の表にまとめました。

収入合算の場合、契約の形態は連帯保証・連帯債務・ペアローンのいずれかになります。それぞれの具体的な内容を下記の表にまとめました。

(表)住宅ローン契約形態

※

金融機関により、全ての契約形態を扱っているとは限りません。

住宅ローンの契約形態の特徴

1.

ペアローンは契約が2本立てとなるので諸費用が増えます。

2.

住宅が共有物件の場合は、通常は連帯債務またはペアローンとなります。申込人の資金計画により配偶者を連帯保証人+担保提供者とできることもあります。

3.

住宅ローン控除では連帯債務の債務割合、ペアローンの借入金額は物件の共有割合と整合させる必要があります。なお連帯債務の債務割合は住宅ローン控除申告のためであり、金融機関への返済義務は債務割合にかかわらず、それぞれが互いに全額の返済義務を負うことに変わりはありません。

申込時の注意

収入合算時には、物件が申込人単独かまたは共有かで契約形態が変わります。また、連帯債務とペアローンは全ての金融機関が扱っているとは限りませんので、事前に金融機関に確認しておく必要があります。

連帯債務にあっては、団体信用生命保険の選択や返済金の引き落とし口座の問題も出てくることがあります。配偶者のうち、どちらを主債務者とするか、そこの確認も必要です。必ずしも「収入の多いほうを主債務者にしなければならない」というルールはありません。

このように収入合算をすれば、年収が少なくとも借入金額を増やすことができます。しかし、そのためには、夫婦2人ともが審査に通る必要があります。片方が審査に不適合なら、借入は認められないからです。

そして、最も重要なポイントは夫婦2人とも、引き続き安定的な収入が期待できるか?という点です。産休等で一時的に収入が減ることがあっても、返済に支障がないかというところまで、事前に検討しておくことが必要です。

連帯債務にあっては、団体信用生命保険の選択や返済金の引き落とし口座の問題も出てくることがあります。配偶者のうち、どちらを主債務者とするか、そこの確認も必要です。必ずしも「収入の多いほうを主債務者にしなければならない」というルールはありません。

このように収入合算をすれば、年収が少なくとも借入金額を増やすことができます。しかし、そのためには、夫婦2人ともが審査に通る必要があります。片方が審査に不適合なら、借入は認められないからです。

そして、最も重要なポイントは夫婦2人とも、引き続き安定的な収入が期待できるか?という点です。産休等で一時的に収入が減ることがあっても、返済に支障がないかというところまで、事前に検討しておくことが必要です。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。