消費税「2割特例」から「3割特例」へ移行できる方

2026.04.23

「2割特例」から「3割特例」へ

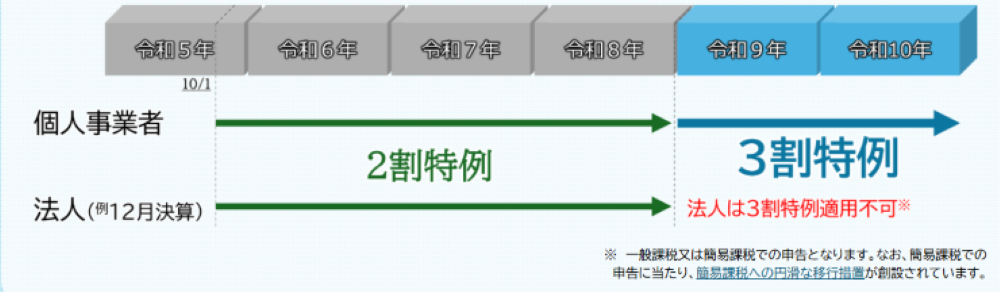

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者となった事業者の方を対象に、消費税の納付税額を売上げに係る消費税額の2割とすることができる特例である。令和5年10月1日から令和8年9月30日の属する課税期間において適用できる制度である。

今般の令和8年度税制改正により、インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の消費税の確定申告において納付税額を売上げに係る消費税額の3割とすることができる特例が設けられた。なお、法人については対象外となり、一般課税か簡易課税を選択することになる。

今般の令和8年度税制改正により、インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の消費税の確定申告において納付税額を売上げに係る消費税額の3割とすることができる特例が設けられた。なお、法人については対象外となり、一般課税か簡易課税を選択することになる。

3割特例を受けられない人とは?

繰り返しとなるが3割特例は、インボイス発行事業者への登録を機に免税事業者から課税事業者になった個人事業者の方に適用されるため、以下の方は受けられない。

法人である方

インボイス発行事業者でない課税事業者の方

基準期間(令和9年分なら令和7年、令和10年分なら令和8年)における課税売上高が1,000万円を超える方など、インボイス制度と関係なく課税事業者となる方

調整対象固定資産または高額特定資産の取得により免税事業者とならない方

課税期間の短縮により課税期間を短縮している方

ただし、卸売業や小売業、飲食料品の譲渡を行う農林水産業の方などは、簡易課税を適用した方が高いみなし仕入れ率が適用される(卸売業:90%、小売業・農林水産業等:80%)ので、消費税の納付税額は少なくなると考えられる。

また、多額の設備投資などがあり、仕入れに係る消費税額が売上げに係る消費税額を上回る場合、一般課税で申告すれば還付税額が生じることになる。

上記を踏まえて、適用をご判断いただきたい。

また、多額の設備投資などがあり、仕入れに係る消費税額が売上げに係る消費税額を上回る場合、一般課税で申告すれば還付税額が生じることになる。

上記を踏まえて、適用をご判断いただきたい。

今村 京子(いまむら・きょうこ)

マネーコンシェルジュ税理士法人

税理士

三重県出身。金融機関・会計事務所勤務を経て現法人へ。

平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、

中小企業経営者の参謀役を目指し、活動中。

年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

プライベートでは、夫は税理士の今村 仁で娘2人。趣味は英語学習とガーデニング。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

税理士

三重県出身。金融機関・会計事務所勤務を経て現法人へ。

平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、

中小企業経営者の参謀役を目指し、活動中。

年に数回の小冊子発行など、事務所全体で執筆活動にも力を入れている。

プライベートでは、夫は税理士の今村 仁で娘2人。趣味は英語学習とガーデニング。

マネーコンシェルジュ税理士法人

◎私たちは「経営者へのお役立ち度★世界一」の税理士事務所を目指します!

http://www.money-c.com/

http://sogyo5.money-c.com/

マネーコンシェルジュ税理士法人がお届けする無料オリジナルマガジン

『あんしん相続通信』

保険営業マンの皆さんへ

・

お客様への情報提供ツールとして、ご利用ください(コピー配布可)。

・

右下の申込書の最下段に、ご自身のお名前をご記入の上、お客様にお渡しください。

・

もし、そのお客様から生命保険のご相談があった場合には、

必ずご紹介させていただきます。

必ずご紹介させていただきます。

ご希望の方は、下記申込書にご記入の上、06-6450-6991までFAXください。

https://www.fps-net.com/topics/pdf/application_form.pdf

https://www.fps-net.com/topics/pdf/application_form.pdf