変動金利住宅ローン<具体的な計算例2>

2025.05.19

前回(No.4844)はローン借入直後に金利が上昇したケースを説明しました。今回は借入期間の末期に金利が上昇するケースを説明しましょう。

借入期間の終了直前に適用金利が上昇した場合

変動金利住宅ローンで、5年ルール及び125%ルールが適用される場合、適用金利が上昇しても、すぐに月の返済額には反映されません。その為、残高の減少が少なくなり、それが将来の返済額が上昇する原因となります。特に借入期間の初期に適用金利の引き上げが起きれば、最終的な返済総額はかなり大きくなる事もあります。

それでは、借入期間の終了直前に適用金利が上昇した場合は、どうなのでしょうか?

それでは、借入期間の終了直前に適用金利が上昇した場合は、どうなのでしょうか?

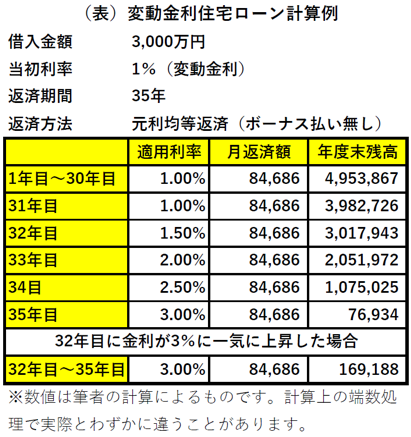

上記の表で、32年目から各年0.5%適用金利が上昇し、35年目に3%になる場合を想定してみましょう。このケースでは5年ルールで月返済額は変りません。しかし金利に充当される部分が多くなることにより、35年目の最終返済日には残高が76,934円も残ってしまいます。

元金充当額は以下の計算式により計算します。

元金充当額は以下の計算式により計算します。

元金充当額=月返済額-月間発生利息

5年ルール等で月返済額は固定されます。一方、適用金利の上昇で月間発生利息が増えます。その為、元金充当額が減らざるをえません。そのため最終返済日にはそのしわ寄せで返しきれない残高が残ってしまう‥‥という結果になります。

その残った部分は原則として一括返済となります。

また別の想定で32年目に1%から3%に一気に金利が上昇した場合は、同様に169,188円の残高が残ってしまいます。

もっとも、最終返済日が近い場合、ローン残高はかなり減っています。仮に適用金利が上昇したとしても、利息計算の元となる残高が少ないために、月間発生利息が大きく上昇する事は考えられません。したがってローン初期に比べて影響は大きなものとはなりません。

5年ルール等のために最終返済日までに返しきれない残高が残れば、その部分は最終償還日に一括償還が原則です。上の理由によりそれほど大きな金額にはならないとは思いますが、適用金利が上昇すれば、最終返済日に残高が残るかどうか確認しておくべきでしょう。

その残った部分は原則として一括返済となります。

また別の想定で32年目に1%から3%に一気に金利が上昇した場合は、同様に169,188円の残高が残ってしまいます。

もっとも、最終返済日が近い場合、ローン残高はかなり減っています。仮に適用金利が上昇したとしても、利息計算の元となる残高が少ないために、月間発生利息が大きく上昇する事は考えられません。したがってローン初期に比べて影響は大きなものとはなりません。

5年ルール等のために最終返済日までに返しきれない残高が残れば、その部分は最終償還日に一括償還が原則です。上の理由によりそれほど大きな金額にはならないとは思いますが、適用金利が上昇すれば、最終返済日に残高が残るかどうか確認しておくべきでしょう。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。