「2,000万円問題」と高齢者世帯の保有資産

2026.02.02

常識化した(?)「老後必要資金2,000万円」

老後必要資金額について触れる際、何らかのかたちで「2,000万円」という金額を引き合いに出すことはありませんか。かく言う私も「2,000万円」をかなり意識します。このコラムを書いている時点で皆さんもお気づきでしょうが。

今回このテーマを取り上げたのは、先日ある情報番組で「老後資金として2,000万円必要」が前提になっているやりとりを見たことがきっかけです。試みにネットで「老後必要資金」を検索すると、生命保険文化センターの「老後の最低日常生活費」「ゆとりある老後生活費」(生活保障に関する調査)などに交じって「2,000万円」を紹介したり解説したりするサイトが数多くヒットしました。その中には、金融審議会市場WGの報告書が公表された2019年頃の古いページばかりではなく、ごく最近更新された金融機関などのサイトも多く見受けられました。「2,000万円」は世間において既に一定の地位を得ていると言えるかもしれません。

今回このテーマを取り上げたのは、先日ある情報番組で「老後資金として2,000万円必要」が前提になっているやりとりを見たことがきっかけです。試みにネットで「老後必要資金」を検索すると、生命保険文化センターの「老後の最低日常生活費」「ゆとりある老後生活費」(生活保障に関する調査)などに交じって「2,000万円」を紹介したり解説したりするサイトが数多くヒットしました。その中には、金融審議会市場WGの報告書が公表された2019年頃の古いページばかりではなく、ごく最近更新された金融機関などのサイトも多く見受けられました。「2,000万円」は世間において既に一定の地位を得ていると言えるかもしれません。

原典にあたることが大切

「2,000万円」の算出根拠については割愛しますが(※)、これを解説しているある金融機関の公式サイトにやや気になる記述がありましたので、少しコメントさせていただきます。

そのサイトでは「2,000万円」の算出元である総務省の「家計調査年報(家計収支編)」のデータについて解説していました。ただ、WGの報告書が使った「高齢夫婦無職世帯」(65歳以上で無職の世帯主と60歳以上の配偶者のみの世帯)ではなく「夫婦高齢者無職世帯」(65歳以上で無職の世帯主と65歳以上の配偶者のみの世帯)を対象としていました。ややこしいですが、両者の数字は異なります。

それはともかく、解説の内容に一部事実とは異なる部分がありました。「夫婦高齢者無職世帯」が“夫婦とも無職”と説明しているのですが、実際には配偶者が有職の世帯も含まれます。また、住居費が非常に少額である理由を「持ち家で固定資産税などの住宅関連費のみを支払う場合を想定している」としていましたが、実際は高齢夫婦世帯の持ち家率が非常に高いことが理由です。賃貸に住む人の割合が小さいために、住居費の中の「家賃地代」の平均値が低いだけなのです。

たまたま見つけたサイトについてくどくどと書いてしまいましたが、ここで私がお伝えしたいのは、原典確認の重要性です。

ご紹介した間違いは「家計調査年報」を直接確認すれば一目瞭然です。配偶者の勤め先の収入、家賃地代の支出も金額が明記されています。

私が気づいた誤りは些末なことですし、金額差は僅かで、実質的な影響はないかもしれません。しかし、具体的な数字を取り扱うからには、正確性を欠く部分が少しでも明らかになると、全体の信頼性が揺らいでしまいかねません。こうした誤りは原典を確認する手間を省いた際に起きがちです。お客さまや外部への資料を作成する際には、孫引きのようなことをせず、必ず原典にあたることが大切です。

そのサイトでは「2,000万円」の算出元である総務省の「家計調査年報(家計収支編)」のデータについて解説していました。ただ、WGの報告書が使った「高齢夫婦無職世帯」(65歳以上で無職の世帯主と60歳以上の配偶者のみの世帯)ではなく「夫婦高齢者無職世帯」(65歳以上で無職の世帯主と65歳以上の配偶者のみの世帯)を対象としていました。ややこしいですが、両者の数字は異なります。

それはともかく、解説の内容に一部事実とは異なる部分がありました。「夫婦高齢者無職世帯」が“夫婦とも無職”と説明しているのですが、実際には配偶者が有職の世帯も含まれます。また、住居費が非常に少額である理由を「持ち家で固定資産税などの住宅関連費のみを支払う場合を想定している」としていましたが、実際は高齢夫婦世帯の持ち家率が非常に高いことが理由です。賃貸に住む人の割合が小さいために、住居費の中の「家賃地代」の平均値が低いだけなのです。

たまたま見つけたサイトについてくどくどと書いてしまいましたが、ここで私がお伝えしたいのは、原典確認の重要性です。

ご紹介した間違いは「家計調査年報」を直接確認すれば一目瞭然です。配偶者の勤め先の収入、家賃地代の支出も金額が明記されています。

私が気づいた誤りは些末なことですし、金額差は僅かで、実質的な影響はないかもしれません。しかし、具体的な数字を取り扱うからには、正確性を欠く部分が少しでも明らかになると、全体の信頼性が揺らいでしまいかねません。こうした誤りは原典を確認する手間を省いた際に起きがちです。お客さまや外部への資料を作成する際には、孫引きのようなことをせず、必ず原典にあたることが大切です。

(※)

「2000万円」の算出根拠などについては「注目のトピックス」の「老後資金の必要額」(No.4818、2025年3月3日)に記載しています。

高齢者世帯は実際にはいくら保有しているか

最後にひとつデータをご紹介したいと思います。

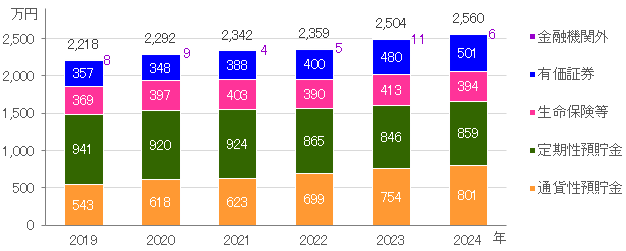

図は、世帯主が65歳以上の無職で、二人以上の世帯の保有金融資産のデータです。「2,000万円」の算出元となった「高齢夫婦無職世帯」に近いですが、夫婦のみとは限らないこと、さらに妻の年齢に条件がないという違いがあります。

2024年の総額は2,560万円で、近年少しずつ増えてきたことがわかります。総額の3分の2近く(64.8%)を預貯金が占めています。有価証券は2割程度(19.6%)にすぎませんが、2019年に比べると3.5ポイント高く、緩やかな上昇傾向にあると言えます。皆さんご自身のポートフォリオと比べてみてください。

図は、世帯主が65歳以上の無職で、二人以上の世帯の保有金融資産のデータです。「2,000万円」の算出元となった「高齢夫婦無職世帯」に近いですが、夫婦のみとは限らないこと、さらに妻の年齢に条件がないという違いがあります。

2024年の総額は2,560万円で、近年少しずつ増えてきたことがわかります。総額の3分の2近く(64.8%)を預貯金が占めています。有価証券は2割程度(19.6%)にすぎませんが、2019年に比べると3.5ポイント高く、緩やかな上昇傾向にあると言えます。皆さんご自身のポートフォリオと比べてみてください。

図

世帯主が65歳以上の無職世帯の種類別貯蓄現在高の推移(二人以上の世帯)

出所)

総務省統計局「家計調査年報(貯蓄・負債編)2024年平均結果の概要(二人以上の世帯)」をもとに作成

森 義博(もり・よしひろ)

公益財団法人ダイヤ高齢社会研究財団 シニアアドバイザー

CFP®、1級FP技能士、1級DCプランナー、ジェロントロジー・マイスター

1958年横浜市生まれ。大学卒業後、国内大手生命保険会社入社、2001年から同グループの研究所で少子高齢化問題、公的年金制度、確定拠出年金、仕事と介護の両立問題などを研究。2015年ダイヤ高齢社会研究財団に出向し研究を継続。2024年4月から現職。

趣味はピアノ演奏と国内旅行(とくにローカル鉄道)。

CFP®、1級FP技能士、1級DCプランナー、ジェロントロジー・マイスター

1958年横浜市生まれ。大学卒業後、国内大手生命保険会社入社、2001年から同グループの研究所で少子高齢化問題、公的年金制度、確定拠出年金、仕事と介護の両立問題などを研究。2015年ダイヤ高齢社会研究財団に出向し研究を継続。2024年4月から現職。

趣味はピアノ演奏と国内旅行(とくにローカル鉄道)。