住宅ローンの手順

2025.12.08

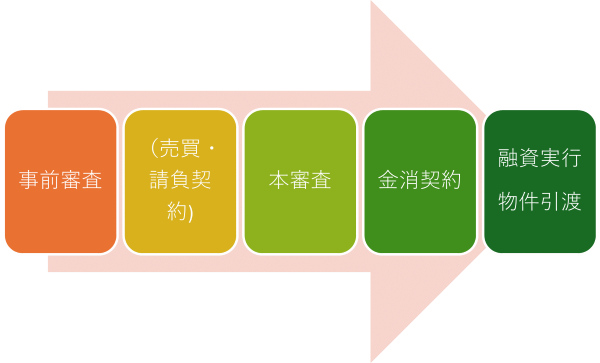

これまで、住宅ローンの審査(No.4916、4936、4950)にまつわる、申込人の属性や物件の属性等について説明してきました。今回は、住宅ローンの手続きの中で、審査がどのよう行われているのかを紹介します。手続きの大まかな手順は以下の図の通りです。

事前審査

物件を取得する前にローンを利用する場合、まず金融機関にローンの事前審査を申請します。事前審査の内容は、年収、勤務先、勤続年数、家族構成、個人信用情報、及び取得物件の概要です。融資の可否は多くは、この事前審査で決まります。

本審査

事前審査を通過すると、業者と売買・請負契約が行われ、いよいよ本審査です。この段階で、取得物件の詳しい仕様書等、団体信用生命保険の告知書を求められることが多く、事前審査を通っているのに本審査で否決になるということは、あまりありません。

否決となる主要な要因は、健康状態による団体信用生命保険の加入否決、物件が当初の概要と違い担保不適格物件である、などでしょう。特に住宅金融支援機構の“フラット35”は適格物件の条件が詳細に定められています。

否決となる主要な要因は、健康状態による団体信用生命保険の加入否決、物件が当初の概要と違い担保不適格物件である、などでしょう。特に住宅金融支援機構の“フラット35”は適格物件の条件が詳細に定められています。

金消契約(金銭消費貸借契約書の作成)

物件完成の前に、物件引渡日と融資実行日を決めます。通常、両者は同日となります。その数週間前に、金消契約を金融機関と結びます。この時に適用金利が決まることが多く、再度勤務先を確認される可能性もあります。

融資実行

通常は、物件引渡と融資実行及びローンの抵当権設定手続きを一気に行います。本人、不動産業者、金融機関、司法書士等が金融機関で一堂に会し、手続きをする形式となります。

注意点

個人信用情報については事前審査はもちろん、本審査時にも確認します。その後、必要に応じて、その都度確認する可能性もあり、融資実行までは新たなローン契約は控えたほうが無難でしょう。

転職についても、金消契約時に再度確認することが多い項目です。こちらについても、融資実行後のほうが無難です。融資実行後であれば、新たなローンや転職も問題ありません。

また、特に注意を要するのは、融資申請書類等に事実と異なる点があった場合、例えば売買・請負契約の水増し、投資用不動産を自己居住の住宅と偽って申請した等。これらが発覚した場合、金消契約が済んで融資実行直前であっても、融資は取り消し、融資実行後であっても最悪、全額の一括償還を迫られる可能性があります。

すぐ引き渡しが可能な中古住宅等の場合、全く問題がなければ、事前審査を飛ばしていきなり本審査ということもありえます。筆者の経験ですが、申込から3日後に実行というケースもありました。今回のケースは、あくまでも一般的なケースですが、住宅ローンを検討している方は、参考にしてみてください。

転職についても、金消契約時に再度確認することが多い項目です。こちらについても、融資実行後のほうが無難です。融資実行後であれば、新たなローンや転職も問題ありません。

また、特に注意を要するのは、融資申請書類等に事実と異なる点があった場合、例えば売買・請負契約の水増し、投資用不動産を自己居住の住宅と偽って申請した等。これらが発覚した場合、金消契約が済んで融資実行直前であっても、融資は取り消し、融資実行後であっても最悪、全額の一括償還を迫られる可能性があります。

すぐ引き渡しが可能な中古住宅等の場合、全く問題がなければ、事前審査を飛ばしていきなり本審査ということもありえます。筆者の経験ですが、申込から3日後に実行というケースもありました。今回のケースは、あくまでも一般的なケースですが、住宅ローンを検討している方は、参考にしてみてください。

有田 宏(ありた ひろし)

NPO法人北海道未来ネット代表理事

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。

CFP®、1級ファイナンシャル・プランニング技能士

大学卒業後、金融機関勤務を経て、現在はNPOとして主に消費者向けの相談や講演などを行っております。

金融、相続、住宅ローンに詳しく、それぞれのクライアントの価値観を尊重したアドバイスを心がけております。